28 utenti in linea

giovedi 3 aprile 2025

Reg.Trib.Firenze n.5087 20/07/01- Direttore Responsabile: Vittorio Lussana

Insirisci il tuo indirizzo email e clicca su INVIA

per registrarti alla mailing-list dei Laici

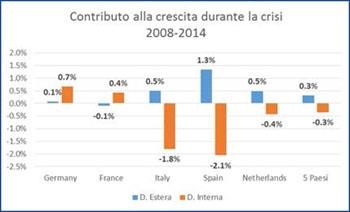

Nel corso dell'anno che sta andando a concludersi, le nostre esportazioni hanno registrato un deciso aumento, tornando per la prima volta a superare il loro livello 'precrisi'. Le 'perfomances' del nostro 'export', anche nelle fasi più difficili, hanno mostrato un'ottima 'tenuta'. Senza il contributo positivo del commercio internazionale, la nostra crisi e quella europea sarebbero state assai più gravi. I consumi delle famiglie stanno registrando anch'essi un sensibile aumento. Il dato è positivo per due motivi: 1) rappresenta la variazione maggiore dal 2013 a oggi; 2) in 8 degli ultimi 9 trimestri, i consumi sono cresciuti costantemente. Non possiamo tuttavia non citare anche ciò che non sta dando, ancora, segnali di risveglio: nel secondo trimestre del 2015, per esempio, gli investimenti hanno registrato un riduzione del -0,3%. Quest'ultimo dato e il terreno perso dall'inizio della crisi (circa il 30% in meno) evidenziano la necessità di far ripartire questa componente della 'curva' di domanda. In particolare, gli investimenti in macchinari sono cresciuti solamente dello 0,1%, perdendo slancio rispetto ai mesi precedenti. Sempre nel secondo trimestre del 2015, gli investimenti in costruzioni hanno perso lo 0,8%, riprendendo un trend negativo in atto sin dal terzo trimestre del 2010 e interrotto, solo temporaneamente, nel primo trimestre del 2015. Dall'inizio della crisi, questo comparto ha perduto, nel complesso, oltre il 35%. Ciò significa che è soprattutto la congiuntura internazionale a sostenere con decisione l'andamento ciclico di recupero in atto. La voce dei nuovi ordinativi è in aumento e le attese di produzione migliorano le vendite al dettaglio, anch'esse tornate a crescere. E la fiducia delle famiglie sembra essere in una fase di deciso risveglio. Ma tali 'sussulti' riflettono una precisa serie di fattori: a) una politica monetaria espansiva, caratterizzata da una costante riduzione dei tassi d'interesse: b) un deprezzamento del cambio valutario dell'euro, bilaterale ed effettivo, dunque reale; c) una robusta riduzione del prezzo del petrolio; d) un miglioramento della flessibilità del sistema; e) nuove politiche di sostegno della domanda (sgravi fiscali alle famiglie) e dell'offerta (sgravi Irap, decontribuzione); f) l'Expo di Milano; g) la prospettiva e le aspettative per il Giubileo straordinario. La strada da fare, insomma, è ancora lunga: rispetto ai livelli 'precrisi', il Pil italiano ha perso il 9%, mentre negli altri Paesi la caduta è stata meno pronunciata e la ripresa più veloce. Dura rimane la lotta contro alcune 'tare' di fondo del nostro tessuto produttivo. Innazitutto, non si può ritenere possibile una crescita più decisa solo ragionando in termini 'monetaristi': la 'trappola' dell'eccesso di liquidità in circolazione è sempre dietro l'angolo. Dunque, bisognerebbe dimostrare, a questo punto, di possedere un 'disegno' preciso, un progetto di sviluppo economico di settori ad alto tasso di innovazione tecnologica, da 'spingere' e sostenere anche per le loro possibili ricadute positive sul fronte dell'occupazione giovanile, oppure procedendo con investimenti capaci di 'rigenerare' alcuni mercati tradizionali, come per esempio quello automobilistico proponendo nuovi modelli 'ibridi' di vetture a basso consumo energetico e d'inquinamento. Si tratta, come abbiamo specificato, di una ripresa ciclica, che sta rimettendo l'economia italiana nel gruppo di testa dei Paesi dell'euro, ma che trova la propria 'spinta' più che altro da fattori 'esterni'. Ecco perché andrebbero rafforzate alcune politiche economiche più lungimiraqnti, che sappiano guardare lontano, congiuntamente a un rapporto tra banche, imprese e famiglie più corretto e consolidato.

Nel corso dell'anno che sta andando a concludersi, le nostre esportazioni hanno registrato un deciso aumento, tornando per la prima volta a superare il loro livello 'precrisi'. Le 'perfomances' del nostro 'export', anche nelle fasi più difficili, hanno mostrato un'ottima 'tenuta'. Senza il contributo positivo del commercio internazionale, la nostra crisi e quella europea sarebbero state assai più gravi. I consumi delle famiglie stanno registrando anch'essi un sensibile aumento. Il dato è positivo per due motivi: 1) rappresenta la variazione maggiore dal 2013 a oggi; 2) in 8 degli ultimi 9 trimestri, i consumi sono cresciuti costantemente. Non possiamo tuttavia non citare anche ciò che non sta dando, ancora, segnali di risveglio: nel secondo trimestre del 2015, per esempio, gli investimenti hanno registrato un riduzione del -0,3%. Quest'ultimo dato e il terreno perso dall'inizio della crisi (circa il 30% in meno) evidenziano la necessità di far ripartire questa componente della 'curva' di domanda. In particolare, gli investimenti in macchinari sono cresciuti solamente dello 0,1%, perdendo slancio rispetto ai mesi precedenti. Sempre nel secondo trimestre del 2015, gli investimenti in costruzioni hanno perso lo 0,8%, riprendendo un trend negativo in atto sin dal terzo trimestre del 2010 e interrotto, solo temporaneamente, nel primo trimestre del 2015. Dall'inizio della crisi, questo comparto ha perduto, nel complesso, oltre il 35%. Ciò significa che è soprattutto la congiuntura internazionale a sostenere con decisione l'andamento ciclico di recupero in atto. La voce dei nuovi ordinativi è in aumento e le attese di produzione migliorano le vendite al dettaglio, anch'esse tornate a crescere. E la fiducia delle famiglie sembra essere in una fase di deciso risveglio. Ma tali 'sussulti' riflettono una precisa serie di fattori: a) una politica monetaria espansiva, caratterizzata da una costante riduzione dei tassi d'interesse: b) un deprezzamento del cambio valutario dell'euro, bilaterale ed effettivo, dunque reale; c) una robusta riduzione del prezzo del petrolio; d) un miglioramento della flessibilità del sistema; e) nuove politiche di sostegno della domanda (sgravi fiscali alle famiglie) e dell'offerta (sgravi Irap, decontribuzione); f) l'Expo di Milano; g) la prospettiva e le aspettative per il Giubileo straordinario. La strada da fare, insomma, è ancora lunga: rispetto ai livelli 'precrisi', il Pil italiano ha perso il 9%, mentre negli altri Paesi la caduta è stata meno pronunciata e la ripresa più veloce. Dura rimane la lotta contro alcune 'tare' di fondo del nostro tessuto produttivo. Innazitutto, non si può ritenere possibile una crescita più decisa solo ragionando in termini 'monetaristi': la 'trappola' dell'eccesso di liquidità in circolazione è sempre dietro l'angolo. Dunque, bisognerebbe dimostrare, a questo punto, di possedere un 'disegno' preciso, un progetto di sviluppo economico di settori ad alto tasso di innovazione tecnologica, da 'spingere' e sostenere anche per le loro possibili ricadute positive sul fronte dell'occupazione giovanile, oppure procedendo con investimenti capaci di 'rigenerare' alcuni mercati tradizionali, come per esempio quello automobilistico proponendo nuovi modelli 'ibridi' di vetture a basso consumo energetico e d'inquinamento. Si tratta, come abbiamo specificato, di una ripresa ciclica, che sta rimettendo l'economia italiana nel gruppo di testa dei Paesi dell'euro, ma che trova la propria 'spinta' più che altro da fattori 'esterni'. Ecco perché andrebbero rafforzate alcune politiche economiche più lungimiraqnti, che sappiano guardare lontano, congiuntamente a un rapporto tra banche, imprese e famiglie più corretto e consolidato.